滚球app(中国)官网 溜溜梅上市, 市值超100亿港元

溜溜梅上市

“你没事吧?没事就吃溜溜梅。”

这句魔性告白词曾让深广东谈主记取了这个品牌。6月15日,溜溜梅股份有限公司厚爱登陆港交所,成为港股“果类零食第一股”。开盘即暴涨,盘中涨幅一度高出190%。

更惊东谈主的是认购数据——逾额认购6586.73倍,一抬高出蜜雪冰城的5258倍和布鲁可的6000倍,登顶港股耗尽类新股“超购王”。

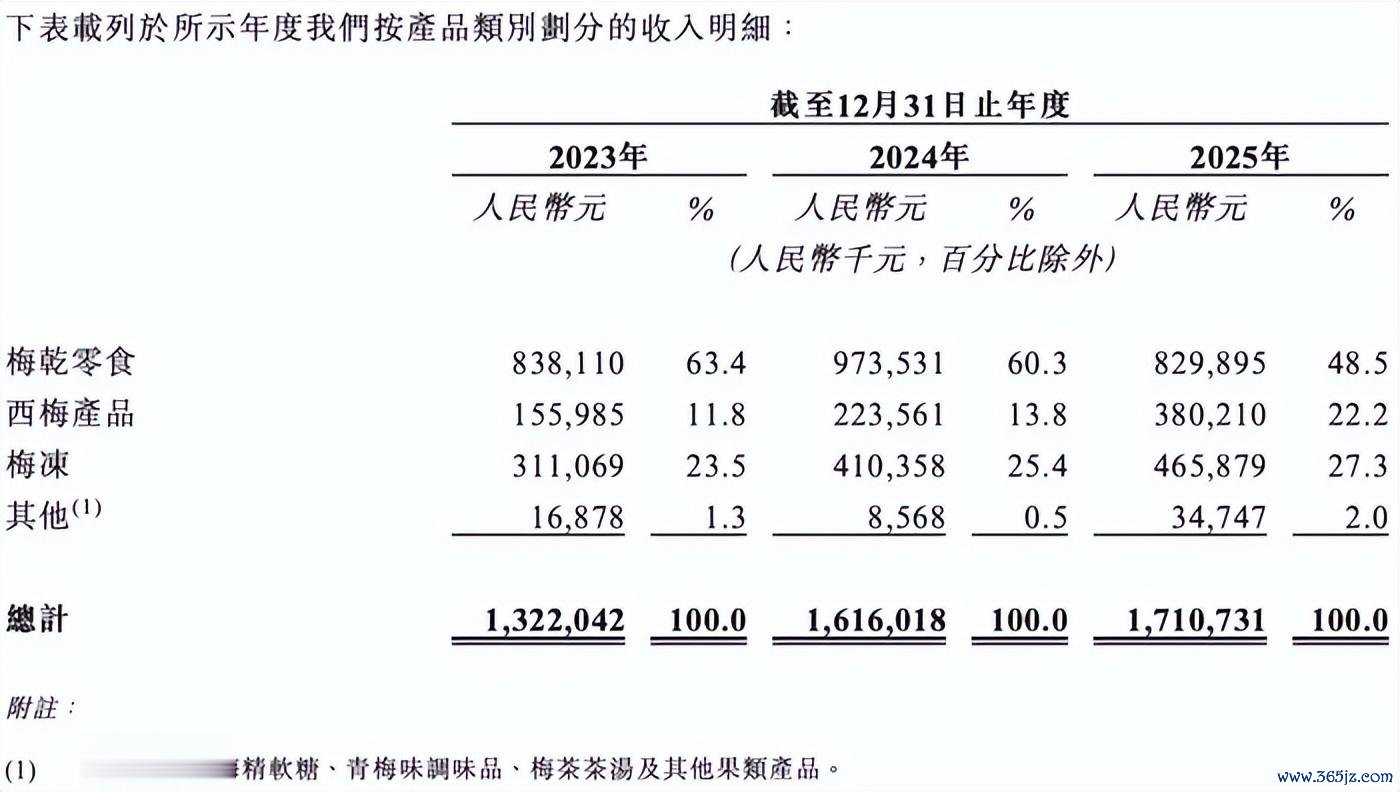

从2019年运行上市算起,溜溜梅走了近七年。招股书数据炫耀,2023年至2025年,三年贸易收入离别为13.22亿元、16.16亿元、17.11亿元东谈主民币,净利润步骤为9923.1万元、1.48亿元、1.82亿元东谈主民币,连合三年竣事营收与净利润双增长。今天,这颗青梅,终于“熟了”。

溜溜梅的故事要从1999年提及。安徽东谈主杨帆在芜湖创立这家公司,率先作念的即是最传统的梅干零食。而后,原味、话梅、雪梅、乌梅……居品线平定铺开。

直到今天,溜溜梅最早即是“梅干”的代名词。传统梅干仍是基本盘——2025年孝顺8.3亿元收入,占总营收的48.5%。但这个占比依然在逐年下落,要知谈在2023年梅干收入占比高达63.4%。这背后,是溜溜梅正在主动调整居品结构。

找到新增长的有两条线。

一个是西梅。收入从2023年的1.56亿元飙升至2025年的3.8亿元,两年翻了一倍多,占比从11.8%跃升至22.2%。另一个是梅冻。2019年才推出的居品线,到2025年已作念到4.66亿元年收入,占公司总营收的27.3%,毛利率高达45.4%。

(图片来源:溜溜梅财报)

梅冻的增长逻辑值得细品。

中国果冻行业早已是红海中的红海。传统果冻被“添加剂多、糖分高”的标签困扰多年。溜溜梅切的是“自然因素果冻”这条互异化赛谈——把青梅从传统蜜饯形态形成蒟蒻果冻,打出“0防腐剂、0东谈主工色素、0脂肪”的标签。

2025年,自然果冻细分阛阓畛域约7.3亿元。证据弗若斯特沙利文数据,2024年在中国自然因素果冻阛阓中,溜溜梅以45.7%的市占率真实占据了半壁山河。

时机也很要道。药食同源阛阓正在爆发——据2025中国特种食物产业大会公布的数据,我国药食同源阛阓畛域已残害3700亿元,全产业链估值高出2万亿元。与此同期,健康化趋势成为最强变量,超80%的耗尽者购买零食时会稽查配料表。青梅自身兼具酸甜口感和开胃健脾的养生属性,正好踩在了健康耗尽的风口上。

2026年春季,溜溜梅连气儿推出20多款新品,涵盖梅冻、尼嗒果干、打梅打软糖等子品牌。梅冻在年销破亿元的茉莉青提口味基础上,推出桃桃乌龙、栀子苹果绿等春日放胆款;西梅聚焦早餐场景,主打高纤、益生元。

一条明晰的旅途依然显现:梅干打底,西梅拉升价钱带,梅冻开采新战场。

溜溜梅这三年在渠谈上作念了大变阵。

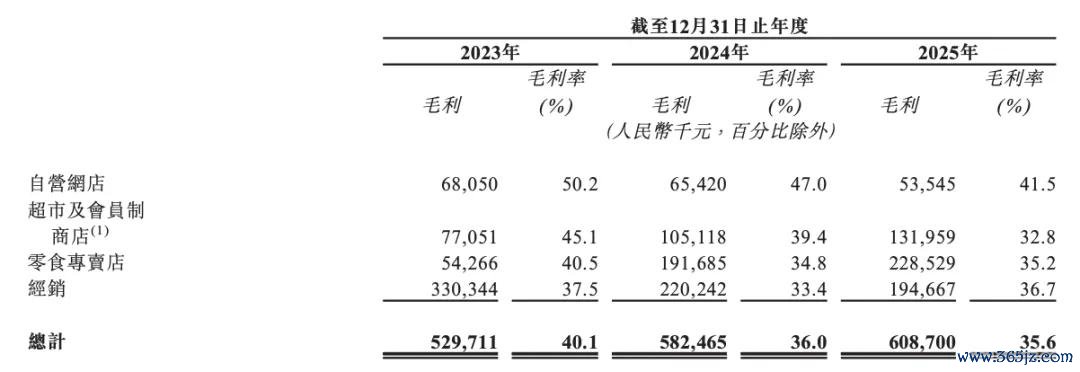

数据最能阐明问题。2023年到2025年,经销商渠谈收入从8.82亿元降至5.31亿元,两年缩水约40%,占比从66.7%压缩至31%。同期,零食专卖店收入从1.34亿元飙升至6.48亿元,增幅近4倍;超市及会员制商店收入从1.71亿元增长至4.03亿元。

(图片来源:溜溜梅招股书)

2025年是篡改点。量贩零食渠谈厚爱高出传统经销,成为第一大收入来源,占营收比达38%。万辰集团以2.8亿元采购额成为第一大客户,鸣鸣很忙以2.34亿元位列第二。前五大客户收入占比从14.2%跃升至45.8%,集中度快速普及。

这一调整绝非无意。传统经销体系链路长、用度高,而零食量贩渠谈碰劲风口——开在社区和商圈,东谈主流量大,上新快,品牌方不错快速铺货、快速起量。溜溜梅居品迭代快、新品多,滚球app(中国)官网正好适配这种节拍。

商超会员店渠谈相同推崇亮眼。据首创东谈主杨帆显露,梅冻在胖东来单店月销残害30万元,西梅在2026年1-2月于山姆渠谈销售额超5000万元。高端渠谈对品类的助推力可见一斑。

虽然,硬币也有另一面。渠谈调整带来毛利率的短期承压——2025年,超市及会员店毛利率从2023年的45.1%降至32.8%,零食专卖店毛利率从40.5%降至35.2%。原材料老本上升也在侵蚀利润空间。

但总体来看,溜溜梅完成了一次漂亮的渠谈跳转。借助零食量贩会通员店的增长,品牌正在获取溢价和破圈的要道筹码。

溜溜梅最容易被低估的竞争力,不在居品立异和渠谈拓展,而在供应链上游。

现在,溜溜梅在安徽、福建、广东等省份配合建树了近百万亩青梅莳植基地。这些基地不仅仅采购点,更是品控、品种优化、时刻调换的前线。

其与基地订立遥远订单农业条约,提前锁定产量和品性圭臬。同期和科研机构配合改造品种,提高青梅的肉厚率、果汁丰富度,让加工出来的梅干口感更好、梅冻风范更足。

以安徽芜湖繁昌区为例,这里青梅莳植面积超两万亩,溜溜果园以不低于2元/公斤的保护价兜底收购,并无偿提供时刻调换,全产业链产值预测可达20亿元。

本次IPO募资霸术中,60%的资金恰是用于产能与供应链优化,盘算是将原料自给率普及至85%,进一步对冲入口原料的老本波动风险。

往常几年,许多安闲食物企业走轻财富道路,把坐褥和供应链外包。溜溜梅遴选了一条更重的旅途——往上掌控莳植端,往深建树智能工场。短期代价是财富参加加多、运营复杂度普及,但遥远眺,全链路品控才气和老本可控性,组成了更深的竞争壁垒。

在安闲食物行业深广“轻量化”的配景下,溜溜梅的遴选显得反主流。但业内东谈主士指出:“信得过考试溜溜梅的,是如安在这条重旅途上捏续跑出结果。”

说到底,溜溜梅的终极竞争力在于:它把一个传统、散播、低附加值的居品——青梅,用一套从莳植到加工再到品牌的全链路体系从头作念了出来。这种“全链路掌控”的才气,足以在一次次竞争波澜中守住基本盘。

回到阛阓角度看,中国安闲零食阛阓畛域增量浩瀚。中研普华产业磋商院发布的《2025-2030年中国安闲食物行业阛阓竞争时势分析及发展趋势预测磋商文告》炫耀,2025年阛阓畛域预测残害1.8万亿元,到2030年将达到2.5万亿元。但行业CR5不及15%,集中度低、同质化严重,廉价内卷与健康升级并存。

在此配景下,溜溜梅的捏续领跑需要破解三大命题。

起原是垂直深耕与品类蔓延的均衡。尽管梅冻等新品增长连忙,但梅干零食仍占近半营收。当三只松鼠、良品铺子将梅类居品纳入全品类矩阵时,溜溜梅需要更多条线的发展。好在梅冻等居品本色上是在垂直赛谈内作念品类蔓延,既能保管品牌贯通的长入性,又能裁减阛阓评释老本。

其次是居品溢价与老本管控的博弈。梅冻的高毛利率令东谈主留意,但原料老本存在波动。需要通过工艺升级或供应链优化来适度老本。

终末是公共化野望与文化适配的挑战。溜溜梅此前招股书败露的国外蔓延霸术充满念念象力,但其能否通过居品形态立异掀开新场景,将决定其公共化故事的可行性。

从方位工场到港股上市公司,溜溜梅的二十余年印证了垂直赛谈的可能性。但在零食这个充满变局的行业,莫得不朽的护城河。

信得过决定溜溜梅能走多远的,是三个要道才气:对新耗尽趋势的快速反映、对供应链老本的精良管控,以及抵耗尽场景的创造性挖掘。

当行业进入“深耕易耨”新阶段,唯有将品类上风升沉为系统竞争力的品牌滚球app(中国)官网,才能走得更远。